|

|

|

|

|

|||

| 金印・现代城:卖房还是融资? 中原网 日期: 2008-01-03 来源: 郑州日报 |

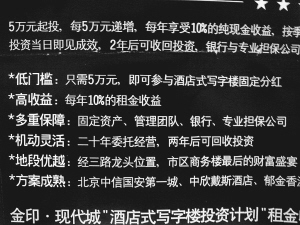

近日,本报记者对金印・现代城项目的“创新投资理财计划”进行了深入采访,发现所谓“创新”,不如说是开发商河南姿华房地产开发有限公司变相融资的一种手段。 金印・现代城的宣传资料 开发商:我们的目的不是卖房,是理财 2007年12月27日,记者以购房者的身份来到金印・现代城的售楼中心,负责接待的投资顾问张欣慰直奔“投资理财计划”主题:目前公司推出的四号写字楼,5万元起投,每5万元递增,每年可享受10%的纯现金收益,按季度返还,投资当日即见成效,2年后不满意可收回投资,并有银行和担保公司全程担保。 记者表示自己是去买房的,想知道房价是多少,张欣慰说:“每平方米15000元至20000元不等。”“这么高?附近的写字楼每平方米才6000元左右,并且都不是很好卖。”记者随即表示质疑。“其实我们的目的不是卖房,而是帮顾客理财,就相当于你把钱存在我们这里,我们付你远高于银行的利息,两年后你若不满意,我们退你本金。”张欣慰坦白地说。 看记者还是不明白其中原委,张欣慰和另一位姚姓经理进一步给记者解释,金印・现代城四号写字楼的所有房屋总价均是5万元的倍数,同一套房屋出售给多个顾客,每位购房者按起投数占总房价的比例,来划分房屋产权的比例;购房者需和开发商签一份开发商自拟的《金印・现代城四号楼房屋买卖合同》,不需到房地产管理局办理产权登记,仅以此合同来要约购房者在此拥有一份物业;购房者必须把物业交给开发商指定的经营公司管理二年,并与经营公司签一份《委托经营协议书》;购房者需和开发商指定的担保公司签一份担保协议等。 银行:产权无保障 银行无担保 2007年11月1日,《郑州市商品房认购管理办法》(以下简称办法)正式实施,《办法》规定:商品房买卖必须使用房地产管理局的格式化合同;商品房买卖必须在房地产管理局的联机备案系统登记备案等。但张欣慰却告诉记者,“三年来,我们一直用的都是自拟的合同”,且交完钱只能开一张收款收据,如果购房者坚持要发票,那么所付税款由购房者自行承担,“我们的项目只适合投资,办理房产证的话,劝你到别处买房,这里不适合长期置业者。” 2007年12月28日,记者就中国光大银行是否对金印・现代城的“投资理财”进行担保一事,采访了中国光大银行郑州分行办公室一位负责人,该负责人表示“并没有听说过此事”,河南姿华房地产开发有限公司只是中国光大银行郑州分行的客户之一,至于每个季度给金印・现代城四号写字楼业主返还10%的收益,银行只是代发机构,相当于代发工资的形式。 担保公司是否有能力和实力保障业主的权利?记者上网查询了融正信用担保有限公司的资料,发现融正信用担保有限公司以信用担保为主营业务,业务品种包括企业融资担保、个人消费贷款担保、建设工程合同担保、资产管理等。一位不愿意透露姓名的业内人士分析说,从融正信用担保有限公司的业务种类和企业性质上来看,它只属于专业的管理和融资团队,对固定资产没有担保权。 专家:虚假投资,有融资嫌疑 房地产营销专家认为,金印・现代城的营销模式有融资嫌疑。首先,卖房的没有把房卖出去,买房的没有买到所有产权;其次,房子在整个营销过程中只充当了一个虚拟的东西,采用的委托经营风险很大,国家是不允许的;第三,河南姿华房地产开发有限公司宣传的委托经营公司和担保公司只是一个“托”,不担负任何的法律责任,与市场上的其他代理公司性质一样。事实上,金印・现代城只是在打着银行担保的幌子欺骗购房者。 律师:非房管局购房合同无效 河南国基律师事务所陈奎律师分析说,根据《郑州市商品房认购管理办法》的规定,开发商自拟的“商品房买卖合同”无法律效应,合同生效的唯一途径就是到房管局登记备案。金印・现代城项目在卖房中所宣传的担保公司类似中介,必须有质押公司做担保;同一套房屋卖给多人,开发商是强制性地让不认识的人成为一份产权的共有人,未来将会产生很多麻烦。 学者:变相的融资行为 河南财经学院工程管理系教授刘社认为,河南姿华房地产开发有限公司的“创新理财计划”是一种变相融资行为,是在打法律的擦边球。 首先,开发商口中所谓的担保公司类似一个管理机构,有没有质押实力,值得怀疑,在这过程中处于“拉郎配”角色;其次,开发商与购房者首签的理财期限是2年,而金印・现代城四号写字楼属于期房,2年后刚好建成,从中可看出开发商实在是太缺钱了,在银行放贷政策从紧的今天,它的融资行为很明显;第三,所谓的“购房合同”性质和产权不明确性就已经判定了合同无效,宣传的委托经营20年酒店式统一管理,到时怎样来划分共有人之间的产权?例如,张三占有某套房屋十分之三的产权,谁能判定到底是卫生间还是卧室是属于他的;第四,按郑州目前写字楼合理租金每平方米每月70元来计算,5万元在金印・现代城仅能买3平方米左右面积的房屋,租金一年约2520元左右,但按开发商承诺的10%收益,一年是5000元,房地产开发企业作为一个以盈利为目的的机构,这种行为违反常理。 刘社教授还进一步解释说,投资理财不是房地产公司应该经营的,河南姿华房地产开发有限公司所提出的“创新理财计划”更像经营金融产品,已经超出了其业务范围。 |

|