|

|

|

| 下一篇4 |

|

|

|

||||

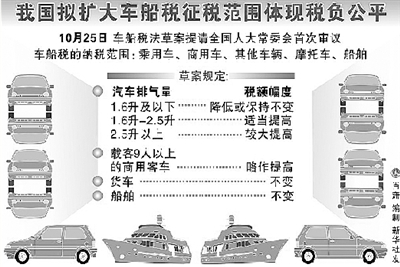

十一届全国人大常委会第十七次会议25日在北京人民大会堂举行第一次全体会议。会议继续审议社会保险法草案、涉外民事关系法律适用法草案、村民委员会组织法修订草案、代表法修正案草案;首次审议车船税法草案等。 会议审议了中华人民共和国中央军事委员会主席胡锦涛关于提名习近平为中华人民共和国中央军事委员会副主席的议案和其他任免案。 1.6升以上乘用车排气量越大缴税越多 全国人大常委会25日首次审议的车船税法草案,对现行车船税计税依据、税负结构等进行重大调整,对这一消息社会各界十分关注。 此次税负结构调整能否引导汽车合理消费?能否促进节能减排?记者就这些问题采访了相关人士及权威部门负责人。 以排气量缴税引发质疑 我国现行车船税暂行条例及实施细则,将载客客车接载客人数分为大、中、小、微型四个等级,其中载客小于9人的小型客车税额幅度为360元至660元。据此,豪华车和普通车都按相同的税额缴税。 此次提交全国人大常委会审议的车船税法草案对这一计税依据进行了调整,对载客9人以下的乘用车按发动机排气量大小分档计征,但也有不少人对此提出异议。 质疑一:既然车船税是财产税,就应该按照车船的价值征税,以排气量计征与财产税不符; 谢旭人就这一问题解释说,车船税计税依据理论上应是车船的评估价值,但车船的数量庞大且分散于千家万户,价值评估难以操作。为了方便征管,草案中采取了按排气量征税。 财政部税务司有关负责人分析说,汽车排气量和价值之间有着正相关关系,相关性高达97%,也就是说一般排气量越大的车价值越高。 质疑二:车船税和燃油税是否属于重复征税?能否将车船税合并到燃油税之中? 这位负责人同时指出,车船税与燃油税不是重复征税,车船税是财产税,而燃油税是使用税,两者的功能和作用不同。 此次税负结构调整,能在多大程度上促进节能减排?人们对此看法不一。 财政部税务司有关负责人表示,车船税法草案规定,对高能耗、高污染的汽车可以加收车船税,对使用新能源的汽车可以减免税等,这些政策可以进一步鼓励人们选择节能的、低排放的、小排量的汽车,也有利于汽车产业的结构调整和转型升级。 一位报道汽车行业的资深记者认为,随着涡轮增压等汽车技术的发展,大排量车也不一定不节能,一辆1.6升排量的使用自然进气技术的发动机,未必比使用涡轮增压技术的2.0升车型节能。因此,相关规定对节能减排的调控作用可能很有限。 一位汽车经销商认为,税负结构调整,上涨最多的是豪华车市场,但对于动辄百万元的购车款来说,车船税上涨所占的比例基本可以忽略不计,此次税负调整可能不会改变他们的选择。 文图均为新华社发 根据25日提请全国人大常委会首次审议的车船税法草案,我国乘用车车船税的计税依据,将由现行统一计税,调整为按发动机排气量大小分档计征。 现行条例及实施细则规定,载客人数少于9人的小型客车的税额幅度为360元至660元。豪华车和普通车都是相同的标准,“未能充分体现车船税的财产税性质和应有的调节功能”。 对此草案规定,目前占我国汽车总量72%左右的乘用车(载客少于9人的汽车)车船税的税负,按发动机排气量大小分别作了降低、不变和提高的结构性调整,具体如下: ——对占现有乘用车总量58%左右的排气量在1.6升及以下的小排量车,税额幅度降低或保持不变。 ——对占现有乘用车总量39%左右的排气量为1.6升至2.5升的中等排量车,比现行360元至660元的税额幅度适当调高。 ——对占现有乘用车总量3%左右的排气量为2.5升以上的较大和大排量车,比现行360元至660元的税额幅度有较大提高。 据悉,4.0升以上的税额下限和上限有可能比现行税额分别提高9倍和7.2倍。这一部分的车辆占现有乘用车总量3%左右。 此外,草案对载客9人以上的商用客车的税额幅度略作提高。对货车仍维持现行按自重每吨16元至120元的税额幅度不变。为支持发展汽车甩挂运输,对挂车由现行的与货车适用相同税额改为减按货车税额的50%征收。 对于船舶,草案仍维持现行每净吨3元至6元的税额幅度不变。草案还规定,对高能耗、高污染的车船,可以按国务院的规定加收车船税。 小排量车从此变热销? 车船税法草案首次审议 新闻分析 单位内部作业车船也需缴税 首次审议的车船税法草案,扩大了车船税的征税范围,不再按车船是否应登记确定是否纳税。 根据现行条例,车船税的征税范围是依法应当在车船管理部门登记的车船,而不需要登记的单位内部作业车船不征税。 根据草案所附《车船税税目税额表》,车船税的纳税范围为乘用车(按发动机排气量分档)、商用车(包括客车和货车)、其他车辆(包括专用作业车和轮式专用机械车)、摩托车、船舶。 首次审议的车船税法草案,除保留现行条例规定的省、自治区、直辖市人民政府可以对公共交通车船给予定期减免税优惠外,还增加了税收优惠的情形。 具体规定为: ——对节约能源、使用新能源的车船可以减征或者免征车船税; ——对受严重自然灾害影响纳税困难以及有其他特殊原因确需减税、免税的,可以减征或者免征; ——省、自治区、直辖市人民政府根据当地实际情况,可以对农村居民拥有并主要在农村地区使用的摩托车、三轮汽车和低速载货汽车定期减征、免征车船税。 新能源车船可减免税 全国人大首次就地方税立法 全国人大常委会25日首次审议车船税法草案。据悉,这是最高国家立法机关首次针对地方税种进行立法。 中国社会科学院税收研究室主任张斌介绍说,我国现行的19个税种中,只有个人所得税和企业所得税制定了法律,其余17个税种都以行政法规为依据。车船税法将是我国第三个立法的税种,第一个立法的地方税种。 张斌说,车船税立法体现了我国税收法治的进程,虽说这一税种目前每年收入还不到200亿元,但车船税作为财产税,属于直接税,应当由最高立法机关来立法。 |

| 下一篇4 |